Alors que la menace de Trump d’imposer des tarifs de 25 % au Mexique et au Canada a été repoussée au 1er février, l’économiste de Coface Amérique du Nord, Marcos Carias, présente son point de vue sur le scénario le plus probable d’une guerre commerciale imminente.

MISE À JOUR à 15h08 EST, le 11 février 2025 : Le 3 février, le président Trump a accepté de suspendre les droits de douane de 25 % sur le Canada et le Mexique pendant 30 jours après que les gouvernements canadien et mexicain se soient engagés à répondre aux préoccupations concernant la sécurité des frontières et le trafic de drogue. Même si cette prolongation a fait gagner du temps aux voisins du nord et du sud des États-Unis, elle laisse toujours l’économie mondiale dans l’incertitude quant à savoir si une crise de guerre commerciale a été évitée.

Au milieu du déluge de décrets émis par le président Trump le jour de son investiture, le sujet phare et très attendu des tarifs douaniers brillait par son absence. Au lieu de cela, le nouveau chef de l’exécutif a reporté toute mesure dans ce domaine au 1er février. Comme toujours, le prendre « au sérieux mais pas au pied de la lettre » dans ce contexte signifie se préparer à une certaine forme de mesures conséquentes, tout en sachant que l’administration n’est jamais attachée à un ensemble particulier de détails politiques. Et pourtant, d’après ce que l’on entend sans cesse depuis les élections, le Canada apparaît comme un candidat sérieux pour être le premier sur la ligne de tir. Alors que les deux voisins nord-américains font l’objet de menaces tarifaires, le Mexique semble mieux placé pour les éviter ou du moins les atténuer.

Premièrement, le Mexique a davantage à offrir en matière de concessions et, par conséquent, peut avoir davantage de moyens de pression. Le rôle central joué par le Mexique dans les migrations et le trafic de la drogue signifie qu’une coopération efficace peut réellement apporter une amélioration notable à ces problèmes aux États-Unis. Deuxièmement, il est possible d’établir une relation fonctionnelle entre Trump et la présidente mexicaine Claudia Sheinbaum. Bien qu’ils puissent paraître éloignés sur l’échiquier gauche-droite, il existe des points communs entre le trumpisme et le morénisme, notamment la croyance en un pouvoir exécutif fort, les critiques à l’endroit des médias et des élites traditionnelles, et l’idée que les dirigeants politiques doivent résolument donner la priorité à leur pays.

En revanche, il n’y a pas vraiment d’affinités entre Trump et le premier ministre canadien Justin Trudeau. Et même si le premier ministre sera bientôt remplacé, le Parti libéral du Canada est un avatar de la souche progressiste que Trump répudie lorsqu’il met en œuvre des mesures de réduction de la diversité, de l’équité et de l’inclusion (DE&I). Bien que Sheinbaum ait jusqu’à présent fait référence à des représailles tarifaires de manière vague et comme une arme de dernier recours, les détails et la gravité des contre-menaces de Trudeau signalent une détermination (et peut-être un soupçon de résignation). Un sérieux coup porté à l’économie canadienne pendant les derniers mois au pouvoir du Parti libéral pourrait également faire pencher la balance encore plus en faveur de Pierre Poilievre et du Parti conservateur lors des prochaines élections.

Dans cette optique et sur la base de ma lecture du paysage incitatif et de la structure des deux économies, il convient de dire quelques mots sur les types de barrières tarifaires qu’il serait le plus judicieux pour les États-Unis d’adopter :

- En ce qui a trait au calendrier, il est probable que les tarifs qui seront introduits seront mis en place au fil du temps, jusqu’à ce qu’ils atteignent progressivement, sur plusieurs années, le taux annoncé, chaque augmentation agissant comme un levier d’incitation potentiel pour obtenir des concessions.

- Pour ce qui est de l’intensité, il existe un précédent dans le premier mandat de Trump qui consiste à diluer les taux tarifaires, qui sont considérés soit comme des conditions de négociation initiales, soit comme des outils de signalisation.

- En ce qui concerne la couverture des produits, il est peu probable que nous assistions à des tarifs aveugles.

Attendez-vous à des frappes de précision et non à des tarifs mur-à-mur

Alors, quels seront les secteurs les plus touchés par ces décisions? Commençons par les deux poids lourds.

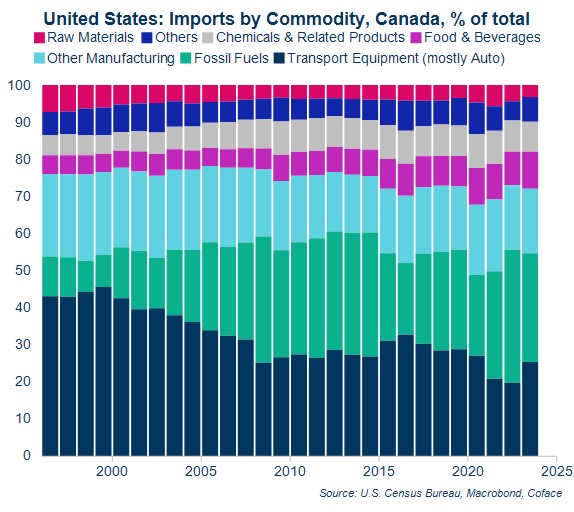

- Pétrole et gaz : Alors que l’inflation américaine menace de repartir à la hausse, l’administration Trump sera particulièrement sensible à tout ce qui pourrait faire grimper les prix de l’énergie. Le Canada est le principal exportateur de combustibles fossiles vers les États-Unis, lesquels représentent environ la moitié des importations américaines. Les États-Unis pourraient théoriquement diversifier leur dépendance aux importations en faisant affaire davantage avec les pays de l’OPEP, mais cela pourrait créer une exposition géopolitique plus importante. Cependant, les États-Unis et le Canada partagent un vaste réseau de pipelines intégrés, y compris d’importants pipelines comme ceux de Keystone et d’Enbridge, ce qui rend le pétrole et le gaz canadiens facilement accessibles et rentables. La proximité du Canada garantit des coûts de transport inférieurs à ceux des importations en provenance de pays éloignés, en particulier pour les raffineries enclavées du Midwest américain qui dépendent fortement du brut canadien. De plus, de nombreuses raffineries américaines, notamment le long de la côte du Golfe, sont conçues pour traiter du pétrole brut lourd, que le Canada fournit en abondance. La reconfiguration de ces raffineries pour traiter du brut plus léger provenant d’autres sources serait coûteuse et chronophage.

- Automobile : Là encore, il s’agit d’une dépendance importante pour les États-Unis, les importations en provenance du Canada représentant 15 % de toutes les importations américaines du secteur. Ici, l’incitation politique n’est pas tant l’inflation (les prix des voitures comptent, mais pas autant que ceux de l’essence), mais plutôt l’industrie automobile elle-même, qui est un employeur clé, considéré comme géostratégique, et qui a une puissante signification symbolique. Là encore, la diversification serait très compliquée. De nombreuses pièces d’automobiles traversent la frontière entre les États-Unis et le Canada plusieurs fois au cours du processus de fabrication. Remplacer cette chaîne d’approvisionnement transparente par d’autres sources nécessiterait une restructuration complète des réseaux de production.Le Canada investit dans la production de batteries pour véhicules électriques et a accès à des minéraux essentiels, dont le lithium, le nickel et le cobalt, qui sont indispensables à la transition vers les véhicules électriques. Certains soutiennent que les tarifs peuvent encourager la relocalisation des capacités de production, mais si tel est l’objectif, l’incitation à reporter l’application du barème tarifaire est encore plus grande. Cela créerait une incitation supplémentaire à sortir les actifs du Canada le plus tôt possible.

Ces deux secteurs représentant environ la moitié des exportations canadiennes vers les États-Unis, il existe de fortes incitations à négocier des exclusions. Si j’essaie de deviner une cible plus probable de tarifs plus élevés, l’industrie agroalimentaire me vient à l’esprit. Il existe un conflit de longue date sur le marché des produits laitiers, car le Canada applique des contingents tarifaires que les États-Unis ont critiqués comme étant préjudiciables aux agriculteurs et aux fabricants de produits alimentaires américains. Les pratiques protectionnistes des autres pays à l’encontre des États-Unis sont très importantes pour Trump, et « acheter américain » est l’un des gestes les plus importants qu’il attend en échange de faveurs. La suppression de l’exception canadienne sur les tarifs appliqués à l’acier et à l’aluminium est une autre solution évidente.

Même si la paix commerciale est encore possible, elle n’est pas si probable

Beaucoup se demandent quelles seraient les concessions qui pourraient apaiser l’équipe Trump. Des règles d’origine plus strictes sur les automobiles et les composants automobiles afin de réduire la dépendance de la chaîne d’approvisionnement à l’égard de la Chine seront probablement une demande, et bien sûr, l’abstention de représailles tarifaires. Nous nous attendons également à ce que l’administration Trump veuille attendre que la crise actuelle de leadership au Canada soit résolue avant de prendre des mesures fermes, surtout compte tenu de la probable arrivée au pouvoir du Parti conservateur. Après les élections (probablement au printemps, en octobre au plus tard), la révision/renégociation de l’ACEUM approche à grands pas, offrant un cadre naturel pour la tenue de négociations commerciales.

Notre scénario de référence (le plus probable) n’est donc pas celui d’une application initiale généralisée de tarifs de 25 %. Nous pourrions imposer des tarifs pouvant atteindre 25 % sur certains produits spécifiques (ce qui est facile à mettre en œuvre pour l’acier et l’aluminium), ainsi que des tarifs plus bas sur des biens qui sont importants pour l’économie canadienne, mais non essentiels pour les États-Unis (voir : produits alimentaires, bois d’œuvre, produits chimiques, y compris les engrais, machines et autres produits manufacturés), ainsi que des dérogations pour les minéraux critiques, l’énergie et éventuellement l’automobile; tous ces éléments peuvent être reportés. Cela suffirait à interrompre la reprise en cours et à faire basculer l’économie en récession. Les simulations précédentes de scénarios de tarifs mur-à-mur de 10 % ont donné lieu à des pertes de PIB de l’ordre de 2 à 3 % (en supposant toutefois que les tarifs soient essentiellement imposés en début de période).

Tout cela étant dit, il n’est pas impossible que l’équipe Trump veuille envoyer un message fort dès le début pour prendre un avantage psychologique face à de plus gros acteurs comme la Chine, le Mexique et l’Union européenne. Une politique sévère à l’endroit de l’allié sans doute le plus proche des États-Unis (et un partenaire commercial important) permettrait d’y parvenir. Le réservoir de capital politique est à son apogée en début de mandat, et la résilience continue de l’économie américaine pourrait encourager Trump à penser que le pays peut encaisser le coup en faisant du Canada un exemple. Dans un scénario selon lequel des tarifs de 25 % seraient la règle plutôt que l’exception, nous assisterions à des pertes de PIB de l’ordre de 4 à 6 %, soit à peu près le niveau de 2020. Encore une fois, c’est possible, mais ce n’est pas le scénario le plus probable.

Quoi qu’il en soit, les entreprises canadiennes doivent se tenir prêtes à affronter des vents défavorables.

Marcos Carias est un économiste chez Coface pour la région de l’Amérique du Nord. Titulaire d’un doctorat en économie de l’Université de Bordeaux en France, il fournit un suivi fréquent des risques-pays et des prévisions macroéconomiques pour les États-Unis, le Canada et le Mexique. Pour d’autres perspectives économiques, suivez Marcos sur LinkedIn.

Vous faites affaire avec des entreprises canadiennes et vous souhaitez obtenir davantage d'informations prédictives ? Contactez nos experts dès maintenant.