Qu'il s'agisse d'une intention ou d'une tactique de négociation, la proposition de Trump d'imposer un tarif de 25% sur les importations place le Mexique à la croisée des chemins. Notre économiste nord-américain Marcos Carias partage ses réflexions sur l'histoire du développement économique du Mexique et sur le rôle des États-Unis dans son évolution.

Le statut du Mexique comme destination privilégiée pour la délocalisation dans un pays proche semble depuis longtemps évident. Elle dispose d’une main d’œuvre nombreuse et compétitive, d’une expérience avérée dans la construction d’une base industrielle solide, d’une proximité géographique et, surtout, d’un accès préférentiel au marché américain. Le président élu Donald Trump a annoncé son intention d'imposer des droits de douane de 25 % sur les importations mexicaines actuelles si l'administration de la présidente Claudia Sheinbaum ne parvient pas à répondre aux attentes en matière de trafic de drogue et d'immigration illégale. Bien qu'elle ait réitéré sa volonté de coopérer, elle a souligné que des mesures ont déjà été prises pour freiner le flux migratoire et a déclaré que des tarifs douaniers de rétorsion étaient sur la table. Dans ce contexte, les entreprises ont raison de s’inquiéter du rendement futur des investissements de délocalisation.

On s’interroge beaucoup sur la question de savoir si les menaces tarifaires sont une intention ferme ou une tactique de négociation. Les optimistes évoquent le précédent établi lors du premier mandat de Trump, où les menaces d'imposer des droits de douane généraux de 5 % ont été abandonnées après avoir conclu un accord sur la sécurité frontalière avec le prédécesseur et mentor politique de Sheinbaum, Andres Manuel Lopez Obrador. Les observateurs pessimistes soulignent la conviction exprimée par Trump selon laquelle un déficit commercial est synonyme de perte dans la négociation, et le deuxième déficit bilatéral le plus important des États-Unis est celui vis-à-vis du Mexique. Seul le temps nous dira laquelle de ces opinions s’avère la plus juste, mais tant que le risque de droits de douane planera, le modèle de croissance du Mexique, basé sur les exportations, supportera le poids de l’incertitude.

Le rôle du marché américain dans le développement du Mexique

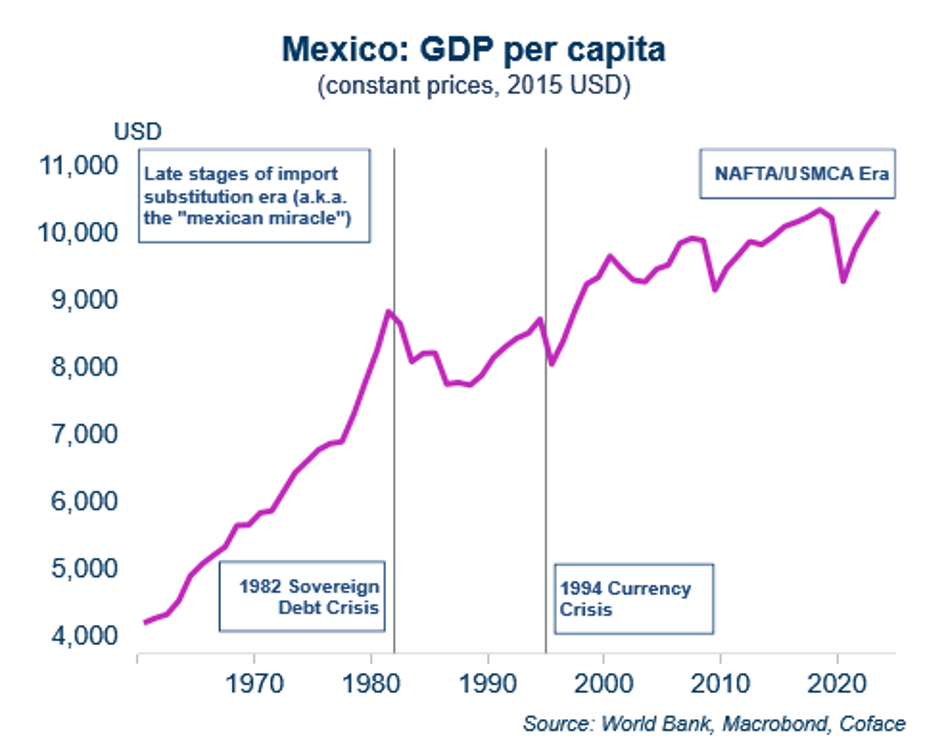

Pour mettre les choses en perspective, il convient de mesurer le rôle historique que le marché américain a joué dans le parcours du Mexique vers le développement. L'histoire récente peut être divisée en trois phases distinctes :

- Le miracle mexicain (années 1940-70): Durant cette période, le pays fut l’un des rares en Amérique latine à mettre en œuvre l’industrialisation par substitution aux importations avec un succès modéré. Des tarifs douaniers, des subventions et des quotas d’importation sur des produits stratégiques tels que les textiles et les automobiles ont été appliqués pour faciliter les premières étapes de l’expansion maquiladora Ce boum a permis la réalisation de nombreux projets d’infrastructures financés par l’État, tels que des barrages hydroélectriques, l’expansion des capacités pétrolières, des autoroutes et des chemins de fer. Il est à noter que cette période a vu une première vague d’expansion des investissements de la part des grandes entreprises automobiles américaines, qui ne se concentraient pas uniquement sur le marché intérieur mexicain. La croissance a été tirée par la demande intérieure, stimulée par une croissance démographique dynamique et par l’investissement public.

- La décennie perdue (début des années 80 – début des années 90): Le soutien des politiques publiques a été très coûteux et l’État a accumulé un endettement substantiel et une part croissante de la dette extérieure. En août 1982, l’État se déclare en défaut de paiement et recourt à des prêts d’urgence du Fonds monétaire international, ce qui entraîne une période d’austérité et de taux d’intérêt élevés destinés à restaurer sa crédibilité au prix d’une dépression douloureuse. La confiance des investisseurs a été gravement ébranlée et l’expansion industrielle en a souffert.

- Libéralisation des échanges (milieu des années 90 – aujourd’hui): Malgré un nouvel épisode de turbulences avec le peso mexicain lors de la crise monétaire de 1994, la signature de l’Accord de libre-échange nord-américain (ALÉNA) en 1992 pose les bases d’une ère d’intégration plus profonde avec l’économie américaine. La croissance s’est de plus en plus orientée vers le marché américain, le Mexique devenant le premier partenaire commercial en 2023 après des années de conquête de parts de marché sur la Chine. Avec l’évolution induite par la pandémie vers une chaîne d’approvisionnement plus résiliente, la délocalisation dans un pays proche commence à apparaître comme le moyen de sortir du piège du revenu moyen. Entre août 2022 et décembre 2023, les investissements dans la construction non résidentielle ont augmenté de 57 %, tirés en grande partie par les installations industrielles et les entrepôts (ainsi que par les grands projets d’infrastructures publiques).

Avec des options limitées, le Mexique se trouve à la croisée des chemins

Ces dernières années, les investisseurs semblent quelque peu hésitants ou, à tout le moins, adoptent une attitude plus attentiste. L’investissement direct à l’étranger (IDE) a culminé au deuxième trimestre 2022 à 42 milliards USD (en dessous de la crête de 51 milliards USD du premier trimestre 2014 qui a suivi les réformes de libéralisation du secteur de l'énergie), les réinvestissements des entreprises déjà implantées éclipsant les nouveaux flux. Il semble donc que le Mexique se trouve à la croisée des chemins à l’horizon 2025.

Le retour à la croissance par la demande intérieure ne semble pas être une option viable dans un contexte où la population en âge de travailler croît de 1 %, comparativement à 3-3,5 % dans les années 60 et 70. Et il y a peu de choses qui peuvent être faites pour diversifier les exportations en dehors des États-Unis, alors que les perspectives de croissance médiocres assombrissent les perspectives ailleurs dans les pays développés. Les incitations à sauver le projet de délocalisation sont donc importantes, et cela nécessitera une relation fonctionnelle entre les chefs d’État, tous deux au tout début de leur mandat.

L’Accord États-Unis-Mexique-Canada (AEUMC), le traité successeur de l’ALENA, doit être révisé en juillet 2026. Cela offrira l’occasion de renégocier les conditions et de trouver un terrain d’entente. L’AEUMC a été signé sous le premier mandat de l’administration Trump en 2018 pour garantir qu’un environnement commercial stable pourrait être attendu pendant au moins six ans. Une ratification tripartite complète (répondant aux conditions des trois pays) enverrait un signal fort et bienvenu au monde des affaires. Si l’une des parties hésite, le traité sera révisé chaque année, ce qui est beaucoup moins rassurant pour les entreprises qui cherchent à engager des sommes importantes en capital. Même si la promesse de la délocalisation est encore à portée de main, on peut s’attendre à ce que le Mexique ait besoin d’une couche supplémentaire de diplomatie habile pour atteindre sa destination.

Marcos Carias est un économiste chez Coface pour la région de l’Amérique du Nord. Titulaire d’un doctorat en économie de l’Université de Bordeaux en France, il fournit un suivi fréquent des risques-pays et des prévisions macroéconomiques pour les États-Unis, le Canada et le Mexique. Pour plus deperspectives économiques, suivez Marcos sur LinkedIn.